被极度低估的科创板Biotech

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

恰恰有这么一家Biotech,看似创新含量不那么惊艳,但是其通过稳健扎实的立项、临床执行将自家数个管线推进到国内前三的局面,同时通过稳定输出BD来证明自身的技术水平,且后续有在研的管线读出惊艳的数据证明了自身的研发实力,有望实现短、中、长的体系催化(不仅确保未来短期有现金回流,而且保持了中长期的弹性催化和远期大概率的BD可能性)。

这家Biotech便是益方生物,本文将对其体内的管线进行全面的介绍和分析。之前,我们在《下一个国产小分子的超级大单》、《国产BIC横空出世》详细讲述了益方生物潜在BIC的TYK2抑制剂的蕴含的巨大潜力与价值,这次将其他管线也一并呈现在大家眼前。

01

首战成名的BD,第三代EGFR抑制剂

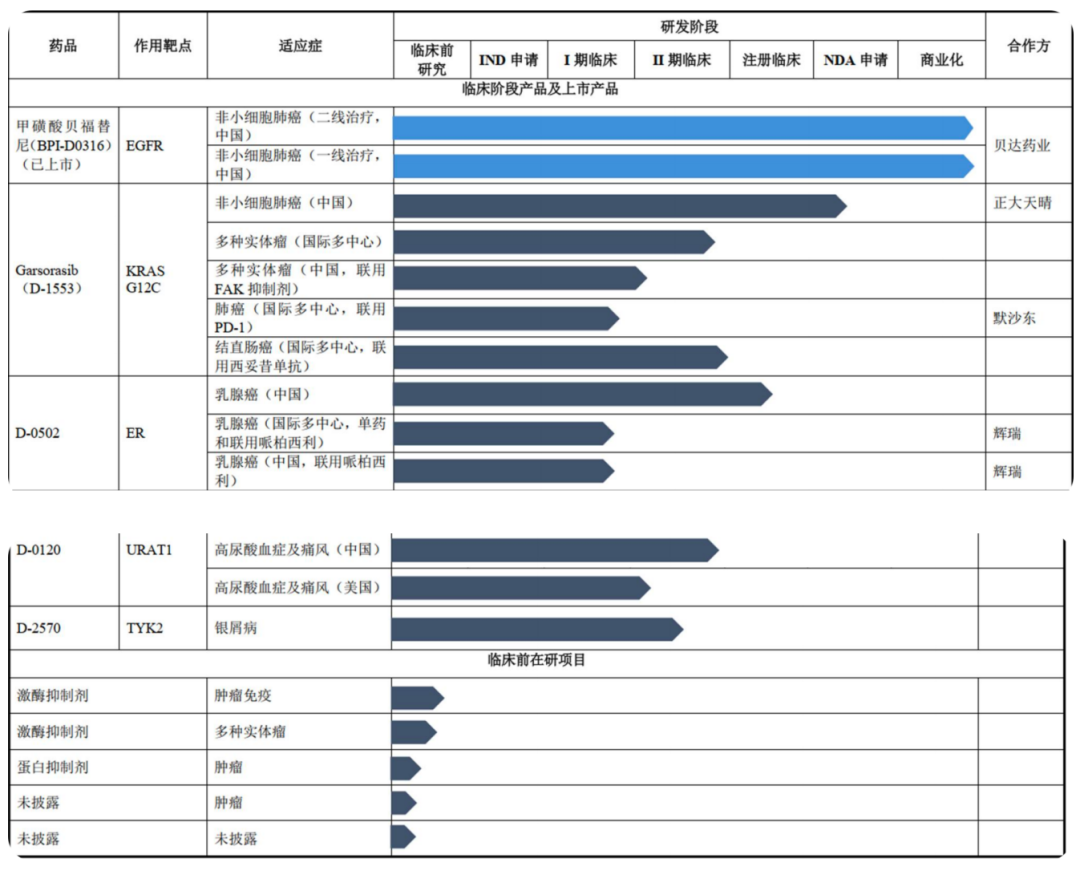

益方生物首次闻名,是在未上市之时的2018年,向贝达药业BD三代EGFR-TKI贝福替尼(D-0316)的中国大陆权益,一家biotech新锐向一家在EGFR TKI深耕多年的老牌创新药企BD当时新一代炙手可热的靶点相关管线,是益方生物自身非常好的证明。

奥希替尼在国内的获批时间为2017年,获批用于EGFR TKI耐药的后线治疗,此前已经在美国市场商业化得到了很好的验证:奥希替尼2015年获批(2015年销售额仅为0.19亿美元),而2016年的销售额就迅速爬坡到了4.23亿美元。而BD对手方贝达药业方面,其第一代国产EGFR TKI吉非替尼在2016年已经突破了10亿元,但已经隐约嗅到了危机感。该BD大致是在这样的背景下发生的。2018年12月,该项BD达成:授予贝达药业在中国大陆对D-0316开发及商业化权益,益方生物获得首付款及后续研发里程碑付款2.3亿元,并且获得后续的销售里程碑商业化销售分成。这笔交易总额今天看来并不算多,两个原因,其一是权益只包括中国大陆;其二是当时时代不比现在,以今天的视角去看,当时的BD会把大部分诱人的cash flow都放在后续商业化分成上;典型是传奇生物和强生的BD:海外五五开,大陆三七开。

不过后视镜来看,这笔授权回到当前来看不仅让益方避开了国内EGFR的内卷,同时交给贝达药业商业化还能把贝福替尼的价值最大化。

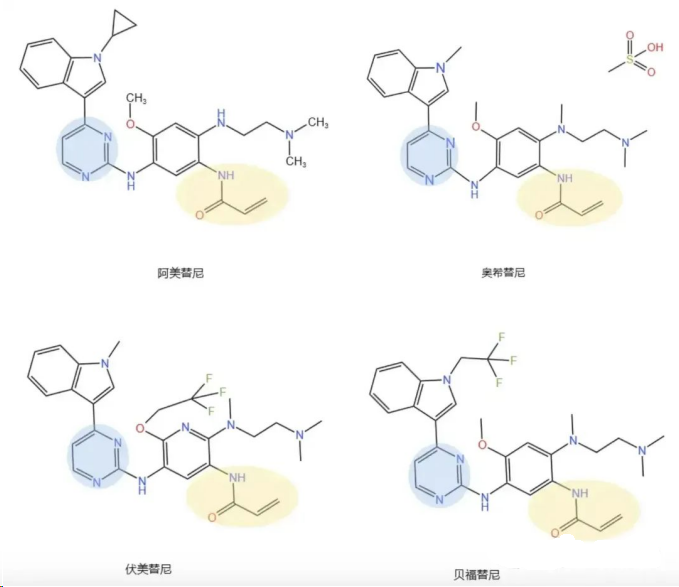

结构对比方面如图所示,D-0316的结构修饰绕过奥希替尼的方式是在吲哚N原子的甲基方面进行修饰:连接一个三氟甲基。

贝福替尼一线治疗的III期临床试验详见文献《Befotertinib (D-0316) versus icotinib as first-line therapy for patients with EGFR mutated locally advanced or metastatic non-small-cell lung cancera multicentre,open-label, randomised phase 3 study》,对照组为贝达的发家单品埃克替尼,篇幅所限,这里对临床结果进行简述。

根据III期临床结果,一线治疗方面,贝福替尼和埃克替尼的IRC评估的中位PFS分别为22.1个月和13.8个月,HR达到了0.49,在基线脑转移的患者中,HR达到了0.48。

该药的一线和二线治疗NSCLC都在2023年被批准。2023年上半年,益方生物2024年上半年的营收为1487万元,大概能够很大程度代表贝福替尼初期的放量情况,当然,其中还受到其它BD里程碑金额的干扰,具体的营收情况还是等年报更为详细的披露。

不过根据益方生物招股书,和贝达药业的本次deal,关于研发的里程碑付款还有1.8亿尚未达到,关于销售的里程碑付款还有2.5亿未达到;这是销售百分比之外将来的BD潜在收入,也是该管线对益方价值的重要组成部分。国内机构保守估计贝福替尼的销售峰值有望达到10-15亿,结合益方生物15%的销售分成对应1.5-2.25亿利润,这将成为益方生物未来持续不断的现金流收入。

02

D-1553——出海是未来

D-1553(格索雷塞)是益方生物的另一起前瞻性和重磅的BD。是2023年8月和正大天晴关于一款KRAS G12C靶点抑制剂的deal,BD金额方面,正大天晴将向公司支付最高不超过人民币5.5 亿元的首付款及里程碑款;并按年净销售额向公司分层支付特许权使用费。

在这其中,首付款及研发里程碑款最高不超过人民币2.6亿元,在达到协议约定的销售里程碑事件后,正大天晴将向公司支付最高不超过人民币2.9 亿元的销售里程碑款项。

同年,益方生物2023年下半年营收达到了1.08亿元。

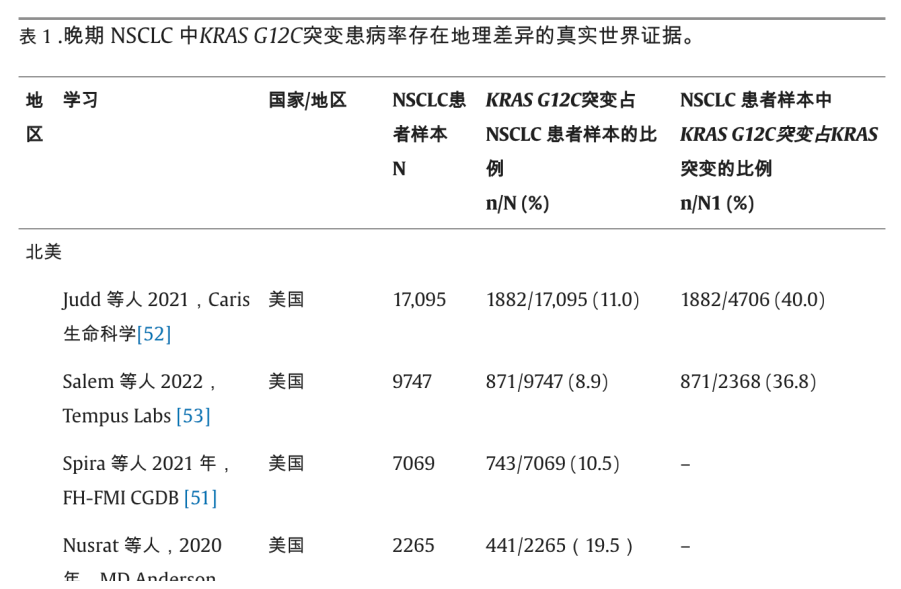

KRAS G12C是近年来比较火热的基因突变靶点,它目前确定性最强的适应症是NSCLC。但这个靶点突变本身总体市场并不算大,并且国内和国外市场有重大差异,从这里可以窥探益方生物的BD目的。

这个靶点首款获批药物为安进的Sotorasib(AMG-510),2021年获得FDA批准上市,获批二线及以上治疗相关基因突变的NSCLC患者。该药目前遇到的放量瓶颈很严重,2022年其销售额为2.85亿美元,2023年降至2.80亿美元。这里面与该基因在NSCLC中占比较少是有关系的:根据文献,NSCLC患者而言,KRAS G12C流行病学测算的突变率有不同结果,可以认为在9%-11%之间。

(图源:KRAS G12C in advanced NSCLC: Prevalence, co-mutations, and testing)

然而这是美国,这个占比相对中国而言算很高了。中国这边,根据相关文献的数据,NSCLC患者的KRAS G12C突变率在2.8%-3.6%之间。从这个角度而言,该药对于国内而言,市场相对来说并不算大,自身花费太多精力去做商业化,对于biotech而言或许并不是明智的选择。把它大陆的权益打包卖给一个更大的药企去做后期的商业化推广,这个选择无疑是明智且正确的。

这个靶点的药物,除了国内交给大药企去商业化推广之外,出海才是正确的出路。而对于益方生物目前的情况,自主出海显然不太现实,最好的结果是在FDA那里拿到优先审评甚至孤儿药的资格,然后被大药企看中,BD。

这一方面,加科思的同靶点格来雷塞已经获得了FDA的孤儿药认定。

而益方生物的D-1553也在加速海外的临床推进。

NSCLC方面,它搭上了K药的快车,与默沙东合作推进国际多中心临床,这大概与创始人在默沙东的工作经历(担任主任科学家)有关。另一方面,其联用西妥昔单抗推进结直肠癌的多中心临床,该研究结果登上了2023年的ESMO:ORR达到了45%,mPFS达到了7.6个月。

另一方面,该药的另一重想象力在于癌王胰腺癌的攻克上,加科思同靶点药物的FDA孤儿药认定适应症就是胰腺癌,而D-1553也在后线治疗胰腺癌适应症上获得了国内的突破性药物程序资格。

该药在益方生物手中,未来最值得关注的看点向海外的BD,目前同靶点药物还没有发生中国与海外的BD。劲方医药的氟泽雷塞已经把全球权益BD给了信达,算是退出赛道,目前的悬念就在加科思和益方生物之间,谁会发生这个靶点的海外BD了。

底线思维,仅在国内有着正大天晴强商业化能力,D-1553未来也能够获得不错的现金流收益。方正证券测算,2030年D-1553以15%的市占率达到销售额11.58亿,结合与正大天晴合作的潜在里程碑,以及假设15-20%的销售分成,亦能获得每年稳定的利润分成。

03

其它在研潜力管线

益方生物除了有两款商业化阶段创新药作为营收基石现金流之外,数条在研管线潜在空间价值巨大。

D-0502是新一代雌激素受体降解剂(SERD),算是刺激素受体阳性(ER+)乳腺癌的经典疗法。该靶点的经典药物是阿斯利康的氟维司群,上市时间也很早:FDA在2002年批准其上市。该药2018年的销售额突破了10亿美元。该药确切来说是竞争性抑制剂,而不是降解剂。

近年来,MNC都在竞相布局更新技术,布局降解雌激素受体降解剂,例如卫材制药的艾拉司群——2023年FDA获批上市,也是20年来批准的第二款SERD靶点药物。此外,阿斯利康也在开发同靶点降解剂——AZD9533。

而D-0502是国内第一款进入III期临床的同靶点药物。并且从一家Biotech和该管线的进度衡量而言,该管线大概率会成为益方生物第一款进行自主商业化的管线,其上市商业化预估要到2026-2027年。

国外方面,首先是与辉瑞的合作,搭上CDK4/6抑制剂哌柏西利放量的便车。D-0502在此基础上进行国际多中心临床的推进——辉瑞提供提供CDK4/6抑制剂哌柏西利,以供益方生物进行D-0502和哌柏西利的联合用药试验。

D-0120是治疗痛风及高尿酸血症的药物,靶向URAT1。痛风的市场自不必说:根据Frost&Sulivan预测,2030年全球高尿酸血症及痛风患病人数将达到14.2亿人,中国的高尿酸血症及痛风患病人数将达到2.4亿人。恒瑞的SHR4640在国内极其领先,在2024欧洲风湿病学大会(EULAR年会)上,恒瑞披露了相关的II期数据(双盲安慰剂对照试验),目前该药处于三期临床阶段。

国外方面,同样值得关注BD的机会。D-0120的初期临床,美国也在同步推进,这肯定是有意为之。当然,阿斯利康此前的license out方面,司诺雷达的销售并不算成功,因此美国权益引进方Ironwood后来终止了交易。目前国内市场倒是有中成药企业重视该靶点:一品红药业license in了相关管线AR882,今年启动了相关的临床II/III期试验。

关于URAT1这个靶点,过去URAT1抑制剂实际已经得到了苯溴马隆、雷西纳德等药物的疗效验证,但真正重头戏在于安全性层面。从D-0120国内IIa期临床看到,其治疗用量不仅剂量极大低于雷西纳德的上市剂量,在4mg的剂量下即可达到200mg雷西纳德的降尿酸效果,安全性和耐受性良好(一二期均未出现肝毒性),而且在每日给药4mg剂量下患者的血尿酸达标率达80%。(当初AZ对雷西纳德寄予厚望,认为其能够超过10亿美元销售额,后因雷西纳德展现肾毒性而落下帷幕)可以说D-0120的成药有一定难度,需要通过大三期验证,但一旦成药,市场非常广阔。

还有一开头提到的TYK2抑制剂D-2570,前面已经分析过了,其未来巨大潜力也毋庸赘婿,近日BMS的TYK2抑制剂Sotyktu银屑病关节炎2项III期大获成功,也进一步为其加速放量和赛道升温加了一把火。

结语:益方生物现有的市值,仅仅计价了公司商业化阶段成熟管线的价值,而并未将公司在研潜力管线的价值反馈在内,未计价的包括D-2570、D-0502和D-0120等,随着公司这些潜力管线兑现BD或者进一步公布临床数据,届时公司的市值或将会有一个极大的飞跃,我们不妨拭目以待。

(转自:抗体圈)

相关文章

-

时尚名牌网:九色91简单-女网红打包无人区应急食物,放车里长毛称“狗都不吃”,律师:拿走救命粮可能涉罪

-

2025年中国股市展望:外资看好消费、内需与科技结构性机

-

甘肃零距离:亚洲欧美日韩精品在线-客机坠毁前舱内发生了什么?航迹有何蹊跷?一文直击哈萨克斯坦坠机事故

-

洢人壹方控股公布梁斌获董事会委任为非执行董事

-

中国消费新闻网:91国精品产品一区二区三区贵吗-多地纪念毛泽东同志诞辰131周年,纪念堂、韶山故居今日上下午均开放

-

瞄股网:国产精品亚洲片在线不卡-网约车越臭,平台赚得越多

-

大众网新闻:欧美日韩一区二区在线视频播放-专家们10年前预测的AI发展,今天实现了吗?

-

贝康医疗-B与菁华医疗订立战略合作协议