网易3G:aa黄色-沪指跌0.5%,创指跌0.98%:银行股护盘,工行建行股价创新高

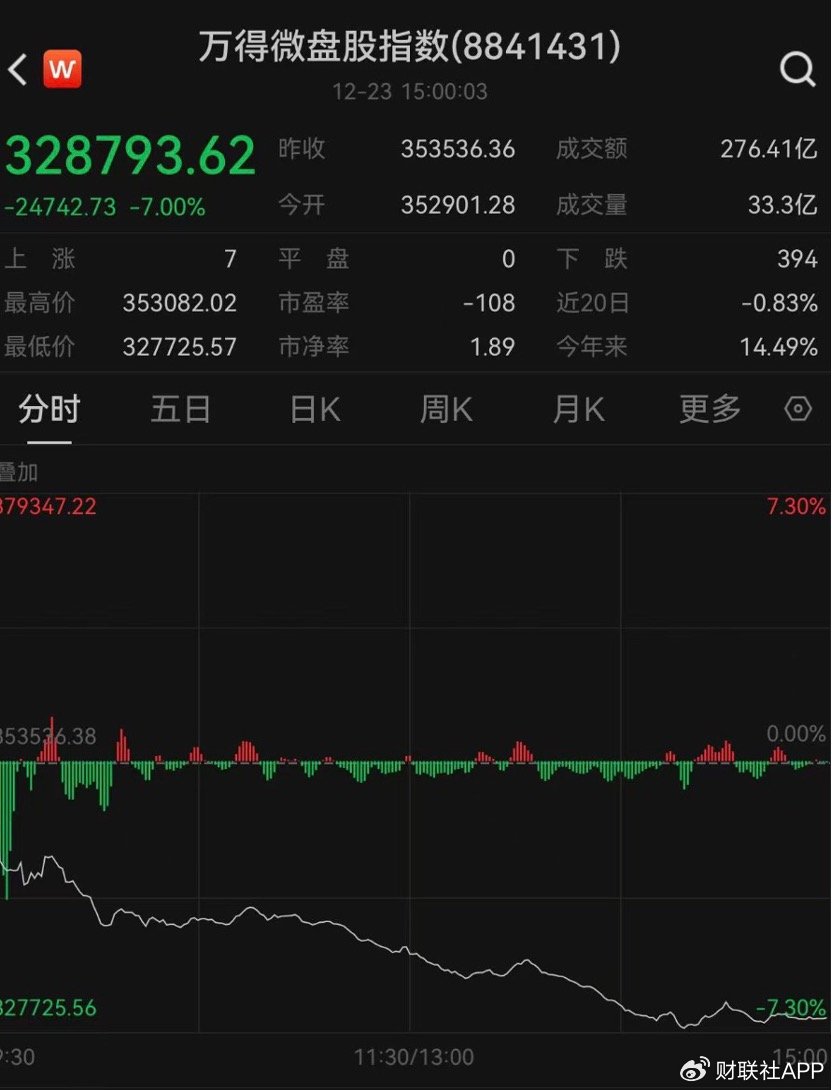

A股三大股指12月23日开盘涨跌互现。早盘两市窄幅震荡,超4500股半日收跌。午后两市下挫,深成指和创指双双均一度跌超1%。

从盘面上看,AI应用题材领跌,个股现跌停潮;首发经济、电商、机器人、半导体、消费电子等概念股回调明显;银行股走强,多股创历史新高;培育钻石概念股逆势大涨。

至收盘,上证综指跌0.5%,报3351.26点;科创50指数跌1.25%,报998.61点;深证成指跌1.03%,报10537.4点;创业板指跌0.98%,报2187.94点。

Wind统计显示,两市及北交所共554只股票上涨,4791只股票下跌,平盘有30只股票。

沪深两市成交总额15308亿元,较前一交易日的15151亿元增加了157亿元。其中,沪市成交6231亿元,比上一交易日5968亿元增加263亿元,深市成交9077亿元。

据大智慧VIP,两市及北交所共有44只股票涨幅在9%以上,358只股票跌幅在9%以上。

银行股护盘,工行建行股价创新高

在板块方面,银行股大幅上涨,浦发银行(600000)、渝农商行(601077)、邮储银行(601658)、农业银行(601288)、宁波银行(002142)等涨超2%,其中工商银行(6013988)、建设银行(601939)等股价创历史新高。

石油石化强势震荡,和顺石油(603353)涨停,中国海油(600938)、海油发展(600968)、东华能源(002221)、中国石油(601857)等涨超2%。

核电股走强,带动公用事业板块逆市飘红,立新能源(001258)、京运通(601908)等涨停,露笑科技(002617)涨超7%,中国核电(601985)、首华燃气(300483)、恒盛能源(605580)等涨超4%。

传媒股大幅下挫,电声股份(300805)、佳云科技(300242)、富春股份(300299)、世纪天鸿(300654)、福石控股(300071)、荣信文化(301231)等超30股跌停或跌超10%。

教育股走低,社会服务板块跌幅靠前,豆神教育(300010)、全通教育(300359)、中科云网(002306)、凯撒旅业(000796)、凯文教育(002659)等跌停或跌超10%。

商贸零售重返跌势,新迅达(300518)、赫美集团(002356)、大连友谊(000679)、焦点科技(002315)、东方集团(600811)、益民集团(600824)等跌停或跌超10%。

市场震荡休整中建议阶段性关注红利

海通证券指出,9月24日以来,红利资产表现不佳,主因是市场风险偏好提升和增量资金结构变化。从代表性指数、行业和个股维度看,当前红利板块估值和交易热度整体已不高,但也存在结构性差异。短期经济修复进程偏慢,考虑到低利率环境、分红减税等资本市场改革政策、岁末年初险资提升高股息类资产的配置需求等因素影响,市场震荡休整中建议阶段性关注红利。中期稳增长政策逐步落地并对基本面形成有效支撑,最需关注的是兼具供需优势的中高端制造以及受益于产业周期回升的科技制造。

华西证券认为,回顾2019年以来的A股市场行情,当前A股具备两个重要的特征:一是货币政策基调多年来首次从“稳健”变为“适度宽松”;二是股市资金供需关系已大幅改善,净减持和IPO募资均处于近年来低位,利率中枢下移的过程中,险资等有望成为后市重要的增量资金来源,这是本轮跨年行情的最有力支撑因素,其间“新质牛”主题有望反复演绎。行业配置上,建议深挖“新质牛”核心资产,主要包括AI+、人形机器人、低空经济、国产替代等。主题投资方面,关注并购重组和市值管理(长期破净央国企估值修复)主题。

华泰证券指出,投资者关注岁末年初的应对思路。哑铃型策略不变,内部适当调结构:1)上周,主题“缩圈”、基本面验证权重提升、市值风格向大盘平衡的迹象初显。短期,或可由小盘主题向景气能见度相对高的部分科创适度聚焦,关注字节链为代表的AI+。2)红利股息率与10年期国债收益率剪刀差突破2022年来常态区间上沿,配置性价比较高,且短期有催化,或可适度增配,稳健型及潜力型红利组合集中在银行、交运、传媒及部分消费。操作上,震荡底色未变,建议保持波段思维,回调中介入,上涨中止盈。

中信证券认为,预计跨年的经济数据仍将保持稳中向好,叠加明年化债政策有望前置,地产销售也有望迎来“小阳春”,国内的货币政策仍将坚持以我为主的目标导向,后续宽松的空间依然较大,市场活跃资金与机构资金暂未形成共识,仍将延续“分离定价”的特征,预计活跃资金主导的主题轮动和机构资金红利增配的意愿将推动跨年行情。

华西策略李立峰团队提及,当前A股具备两个重要的特征:一是货币政策基调多年来首次从“稳健”变为“适度宽松”;二是股市资金供需关系已大幅改善,净减持和IPO募资均处于近年来低位,利率中枢下移的过程中,险资等有望成为后市重要的增量资金来源,这是本轮跨年行情的最有利支撑因素,期间“新质牛”主题有望反复演绎。其认为“新质牛”核心资产,主要包括AI+、人形机器人、低空经济、国产化等。